Новости биржи. Профессиональные трейдеры кафедры портфельных инвестиций академии Masterforex-V, работающие с крупным инвестиционным камиталом, предлагают вниманию инвесторов ресерч компании Maidenform Brands. Компания занимается разработкой, пошивом и реализацией нижнего белья. Реализация продукции происходит как через магазины, так и другие источники: клубы, интернет-магазины, торговые сети. Целевыми потребителями продукции является женское население. Основные конкуренты компании: American Eagle, Cupid Foundations, Inc. и другие

Инвестиционная идея.

Компания в целом является фундаментально сильной. Имеет место цикличное снижение показателей в четвертом квартале каждого года, но общая тенденция как по доходности, так и по объемам реализации – восходящая. Среди аналитиков компания уверенно держит стабильные позиции. В 2008-2009 годах компания практически осталась на прежних показателях, что говорит об уверенном положении компании на рынке.

По нашему мнению, инвесторы недооценивают компанию, о чем свидетельствует отчетность лучше ожиданий.

Корпоративные риски компании считаем минимальными. Компания входит в сектор потребительских товаров, который относится к защитным и при негативных сценариях на рынке претерпевает меньшие потери по сравнению с сильными секторами. Основные риски являются системными – ухудшение экономической ситуации в США, в результате чего данный сектор рынка также может оказаться под давлением.

Потенциальный торговый план.

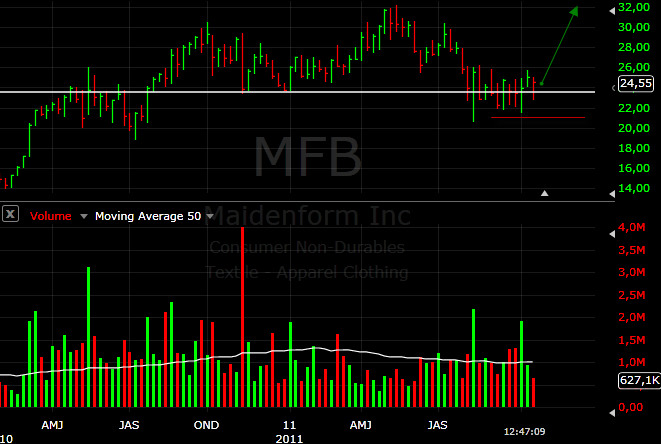

Рекомендуем создание позиции на уровне $22 - $25. Считаем, что вероятность изменения цены ниже $21-22 минимальна, на данном уровне акции оказывается серьёзная поддержка. Средняя цель – $34-36

Риск-сценарием рассматриваем либо системный спад, либо резкое ухудшение фундаментальных показателей компании. Аналитический стоп рекомендуем проводить при закреплении акции под уровнем $22.

Мат. ожидание по сделке положительное: доходность/риск около 2,5.

Предлагаемый торговый план.

Вход $22 - $25; Таргет $34-36; Аналитический стоп при закреплении под $22

Short term fundamental analysis

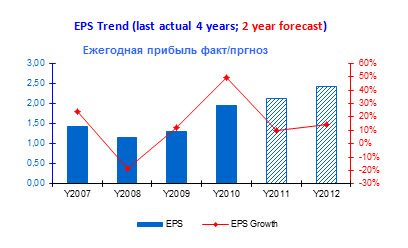

Доходы компании растут, но имеет место цикличное снижение по четвертым кварталам каждого года. Текущий год, согласно прогнозам, не будет исключением, и на 4- квартал ожидается снижении доходности до 0,33 $ за акцию. Но в целом имеет место постепенный рост доходов

По продажам также наблюдается цикличность, хотя менее выраженная. Прогнозы на 3 и 4 кварталы достигают значений 162 и 127 млн соответственно.

С 2008 года компания демонстрирует уверенное восстановление своих позиций. Нужно отметить тот факт, что в кризисные 2008-2009 г.г. показатели компании претерпели совсем небольшое снижение, фактически оставшись на своих докризисных значениях. На ближайшие два года прогнозируется уверенный рост как доходности, так и продаж в среднем на 10-12%

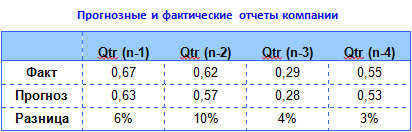

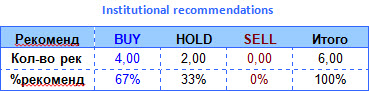

Отчеты за последние четыре квартала были на уровне или лучше ожиданий. Имеет место периодическая недооценка ввиду того, что фундаментально компания сильнее ожиданий аналитиков (инвесторов). Считаем, что и в настоящий момент компания недооценена.

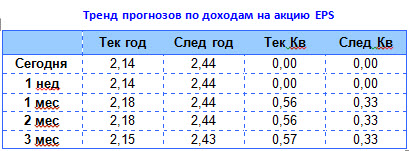

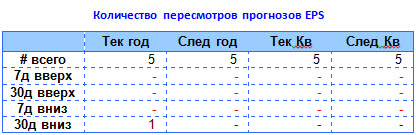

За последнюю неделю было незначительное снижение по прогнозам на текущий год.

Один аналитик месяц назад понизил свои ожидания по компании.

Потенциала пересмотра ожиданий в настоящее время практически нет.

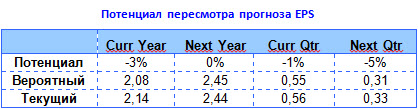

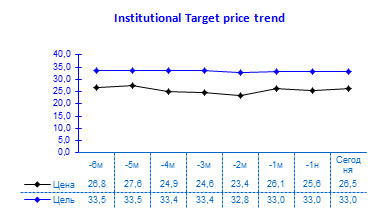

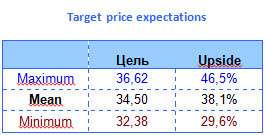

Текущая целевая стоимость, на которую ориентируются инвесторы, составляет $33. За 6 месяцев таргет претерпевал незначительные изменения, что говорит об устойчивом положении компании.

Наша целевая стоимость находится на уровне $36 – $36,6 (около 46 % потенциал роста). Средний расчетный таргет равен $34. Считаем, что основная масса инвесторов в настоящее время таргетирует именно этот диапазон.