Попробуем всё-таки разобраться, каким странам действительно угрожает дефолт, и для каких это не более чем неприятные необоснованные слухи. Сравним по абсолютным значениям государственные долги Греции и Украины, проанализируем соотношения величины долга и производимого ВВП, сравним их с данными показателями в других странах и в итоге сделаем вывод, кто же является настоящим "слабым звеном" на международном рынке инвестиций. Ценные бумаги и финансовые инструменты (фьючерсы, опционы, фондовые индексы) каких стран должны заинтересовать инвесторов, а из какой страны необходимо как можно скорее вывести свои средства и сбережения. Рассмотрим и положение в мировом инвестиционном рейтинге и стран бывшего Советского Союза.

Для начала разберёмся с понятиями. Что же экономисты называют официальным внешним долгом? Эксперты Академии рынка Forex и биржевой торговли Masterforex-V определили внешний долг как сумму финансовых обязательств страны перед иностранными кредиторами по непогашенным внешним ссудам и не выплаченным по ним процентам.

Официальный внешний долг выступает в качестве долга государства, в котором:

- в качестве кредиторов выступают кредитно-финансовые институты с мировым именем, такие как Международный Валютный Фонд, Всемирный банк, Парижский клуб, правительства и Центробанки других стран, крупные корпорации, которые участвуют в покупке государственных облигаций;

- в качестве заёмщика как правило выступают: крупные фирмы при поддержке госгарантий, банковские компании, фонды и, конечно же, правительства стран.

- Мировой банк при анализе внешнего долга а также возможностей страны касательно обслуживания собственного внешнего долга использует некоторые специфические относительные показатели. Весьма значительными являются следующие пункты:

- общая сумма внешнего долга по отношению к сумме валового национального дохода;

- общая сумма внешнего долга по отношению к сумме внутреннего валового продукта (часто упоминается как объективный показатель инвестиционной привлекательности страны);

- общая сумма внешнего долга по отношению к экспорту товаров и услуг в денежном выражении.

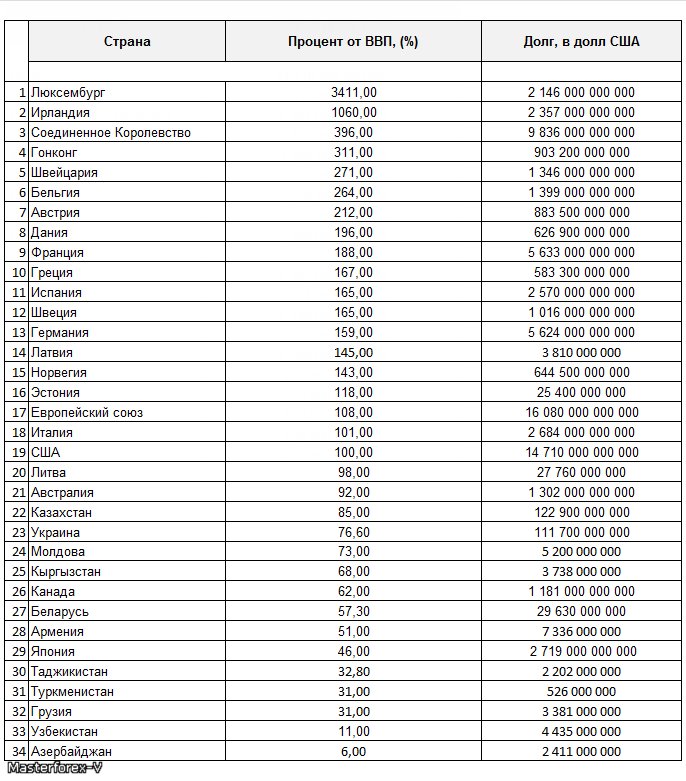

Ниже приведена таблица задолженности стран перед нерезидентами:

AAA – рейтинг, означающий наивысшее качество государственных обязательств, а кредитный риск считается минимальным.

AA – кредитный риск очень низок, а обязательства характеризуются как «высококачественные». Сейчас данный статус имеют кредитные обязательства США, с чем никак не согласно министерство финансов этой страны. Однако абсолютные значения государственных долгов не дают достаточно информации для анализа кредитоспособности страны. Существуют страны с гораздо более «запущенными» долговыми проблемами, чем в США, у которых гораздо меньше возможностей для расчёта с кредиторами, однако их бумаги имеют хорошие, высокие котировки на биржах, а доклады об их экономическом и финансовом положении не спешат публиковать СМИ для деловых людей по всему миру.

Итак, давайте выясним, какие из стран, вероятно, могут в ближайшее время пройти через процедуру дефолта. Для этого изучим следующую таблицу, показывающую соотношение государственного долга и годового ВВП.

Сравним, к примеру, положение США и Греции:

В США государственный долг составляет ровно 100% ВВП или $14,7 триллионов в абсолютном выражении. Это означает, что для того, чтобы полностью вернуть долги инвесторам, американцам необходимо ровно год проработать, не оставляя себе ни цента (гипотетически, естественно). И это не считая проценты на проценты, которые постоянно начисляются вместе с ростом долга. Естественно, никто не рассчитывает, что американцы будут слишком спешить. Они не выплатят долг полностью ни за год, ни за 5 лет, поэтому инвесторы уже вовсю сокращают удельный вес американских облигаций в своих портфелях.

Для Греции данный показатель принял ещё более пессимистичное значение (167%), соответственно, греческая экономика 1,67 года должна платить по счетам только своим кредиторам. Естественно, граждане Греции не согласны с таким методом решения долговых проблем своей родины, о чём красноречиво говорят их постоянные массовые забастовки. Соответственно, не стоит наивно относиться к заявлениям из СМИ о том, что Евросоюз, выделив очередные кредитные средства для Греции, решил все проблемы с её огромным долгом. Ведь данные кредитные транши в основном направляются всего лишь на выплату процентов по долгам страны, соответственно эти средства сразу же отходят инвесторам из Европы и США. Поэтому «решением проблемы» такие действия назвать сложно: сам долг растёт не по дням, а по часам, а кредиты не доходят до реального сектора экономики и тратятся на процентные выплаты по старым обязательствам. И не нужно быть профессионалом в области финансов, чтобы понять, куда ведёт этот путь.

Однако не стоит считать, что у Греции и Соединённых Штатов самое безвыходное положение по госдолгу. Есть страны, которые уже исчерпали все возможности стратегии «залезания в долги».

Обратим внимание на государства, являющиеся наименее надёжными для потенциального инвестирования, которые залезли в долги так глубоко, что вряд ли когда-либо выберутся.

Вторым критерием для инвесторов является потенциальная близость стран к дефолту. Обратим внимание на таблицу ниже. Сравнение величины внешнего долга с ежегодным значением ВВП позволяет получить более полную картину состояния государственных обязательств, как было отмечено аналитиками NordFX – компании, входящей в ТОП-3 Высшей лиги рейтинга брокеров форекс Академии Masterforex-V.

Значения в таблице приведены по состоянию на 30 июня прошлого года.

Однако никакого давления граждане Люксембурга на себе не ощущают. Страна стабильно ежегодно занимает первое место по уровню жизни населения в Европе. Доход на одного человека там в среднем в 2,8 раза выше оного по Евросоюзу. Неплохо живут и голландцы – 134% доходов от среднего значения по ЕС (2-я строчка), далее идут граждане Дании и Ирландии. Хуже всего по сравнению со среднеевропейским уровнем живётся румынам (45%) и болгарам (43%). Однако нельзя забывать, что жизнь в достатке, не вылезая из долгов – недальновидная стратегия. Долго такое положение для Ирландии и Люксембурга сохраняться не сможет. Ведь в один прекрасный день правительства этих стран решат сократить бюджетные расходы, а затем неизбежно последуют многочисленные агрессивные забастовки, изъятие иностранного капитала из этих стран, а затем наверняка и дефолт.

По рассматриваемому показателю весьма неплохие результаты между тем показали страны бывшего Советского Союза, такие как Таджикистан, Узбекистан, Грузия, Армения, Азербайджан, Таджикистан и Беларусь. Азербайджан показал поистине выдающийся результат – его долг составляет всего 6% от годового ВВП.

Сложнее всего объективно оценить данный показатель для Узбекистана, ведь его официальная статистика не находит доверия у экспертов, экономику страны можно охарактеризовать как закрытую, а инвесторы, естественно, не проявляют большего интереса к этой стране.

Третьим критерием, важным для инвесторов, является степень доверия правительству страны, в частности, его гарантиям.

Почему же Украина даже по кредитному рейтингу значительно уступает таким потенциальным банкротам, как Люксембург и Ирландия? Ведь, к примеру, кредитный рейтинг S&P за январь 2012-го, частично представленный ниже, указывает на то, что:

Несмотря на громадный госдолг Люксембурга, его кредитный рейтинг – наивысший из возможных (AAA) (правда, с отрицательным прогнозом), как и у Нидерландов, Швеции, Финляндии, Дании, Великобритании, Франции и Германии.

В то же время Азербайджан смог добраться лишь до рейтинга ВВ+ (стабильный), а рейтинг Армении имеет оценку BB-.

На первый взгляд рейтинг Standard & Poor's кажется абсурдным. Однако этому абсурду можно найти объяснение. Игорь Васёв, глава факультета биржевой торговли Академии Masterforex-V, заметил, что в последнее время инвесторы и трейдеры обращают мало внимания на эту таблицу. Они занимаются в основном краткосрочными торгами и доверяют тем странам, чья экономика кажется им наиболее устойчивой, которые имеют хорошие показатели ликвидности на рынке и по всем признакам имеют самую прочную защиту от дефолта, пользуясь поддержкой развитых стран Евросоюза и США. Страны Восточной Европы и Средней Азии, такие как Молдова, Украина, Беларусь, Армения и другие не представляют для них интереса и считаются странами третьего мира. Однако необходимо понимать, что ценные бумаги таких стран как Гонконг, Португалия, Люксембург и Ирландия нельзя рассматривать как объект долгосрочного вложения средств. Стоит лишь дождаться первых социальных недовольств и политических проблем в этих странах – и произойдёт взрыв в финансовой сфере, который, вероятно, будет иметь следствием дефолт.

В настоящее время доверие к гособлигациям при нынешнем уровне спекулятивности рынка в целом диктуется в первую очередь не размером государственного долга перед другими странами, а геополитическим климатом, наблюдаемым в мире. На данный момент большой долг государства может быть перекрыт политической стабильностью, которая создаёт атмосферу уверенности в «уходе» от дефолта. Поэтому и облигации политически стабильных стран продолжают привлекать всё больше инвестиций, несмотря на то, что доход от них остаётся весьма скромным. А те, кто хочет получить больше прибыли в кратчайшие сроки, предпочитает фондовый рынок, не интересуясь высокодоходными, но крайне ненадёжными бумагами стран со сложной политической обстановкой. Существует также мнение, что всё это – массовые махинации, имеющие схожесть с событиями, приведшими к нашумевшему краху крупнейшего брокера - MF Global.

Андрей Михайлец, который руководит кафедрой торговли производными финансовыми инструментами Академии Masterforex-V, отметил, что большая часть крупных инвесторов стремится сейчас получать максимально возможную спекулятивную прибыль. Они считают самым важным признаком не сумму долга, а уровень ликвидности ценных бумаг. Ведь практически все страны в определённой степени отдают себе отчёт в состоянии своих долгов, и пока они могут обслуживать эти долги, серьёзных проблем не возникнет. Однако если ситуация докатится до настоящего кризиса, как экономического, так и социального, расчёты по долгам будут поставлены под большой вопрос (как это случилось с Грецией). Пока во всём мире преобладают страны с низкими ставками по обязательствам, дефолт в странах со значительным долгом маловероятен, однако нужно учитывать и то, что в долгосрочном периоде ситуация вполне может и даже должна выйти из под контроля. В случае с Люксембургом можно говорить о настоящем принципе финансовой пирамиды (вкладчики получают значительный доход по облигациям, однако неминуемо пирамида начинает разрушаться и здесь уже выиграет только тот, кто успеет раньше всех забрать свои средства, остальные же (большинство) останутся ни с чем. Опытные инвесторы должны почувствовать тот момент, когда время низких ставок уйдёт и тут же продать все имеющиеся облигации как можно быстрее.

Евгений Ольховский, ведущий канадский эксперт, работающий в Академии Masterforex-V, СМИ не могут объективно оценить ситуацию, так как растущий внешний долг вовсе не обязательно означает скорый кризис национальной экономики. И несмотря на то, что в большинстве случаев так и происходит, наблюдались и исключения. Пример: экономика выходит на новый уровень объёмов производства ВВП, её перспективы оцениваются как оптимистичные и для правительства открываются новые возможности, связанные с получением кредитов.

А неудивительно, что при наличии обоснованного, перспективного проекта любой международный финансовый институт захочет поучаствовать в его финансировании. В этом случае нельзя сказать, что внешние займы ухудшают инвестиционную привлекательность страны. А такие зарубежные инвестиции вовсе не ведут к увеличению внешнего долга. Они наоборот могут поспособствовать его погашению.